Chính sách bán hàng & tiến độ thanh toán phân khu The Bloom 2026

Chính Sách Bán Hàng & Tiến Độ Thanh Toán Phân Khu The Bloom 2026: Phân Tích Và So Sánh Các Phương Án

Cập nhật: tháng 5/2026 | Nguồn: Masterise Homes – tài liệu dự án chính thức

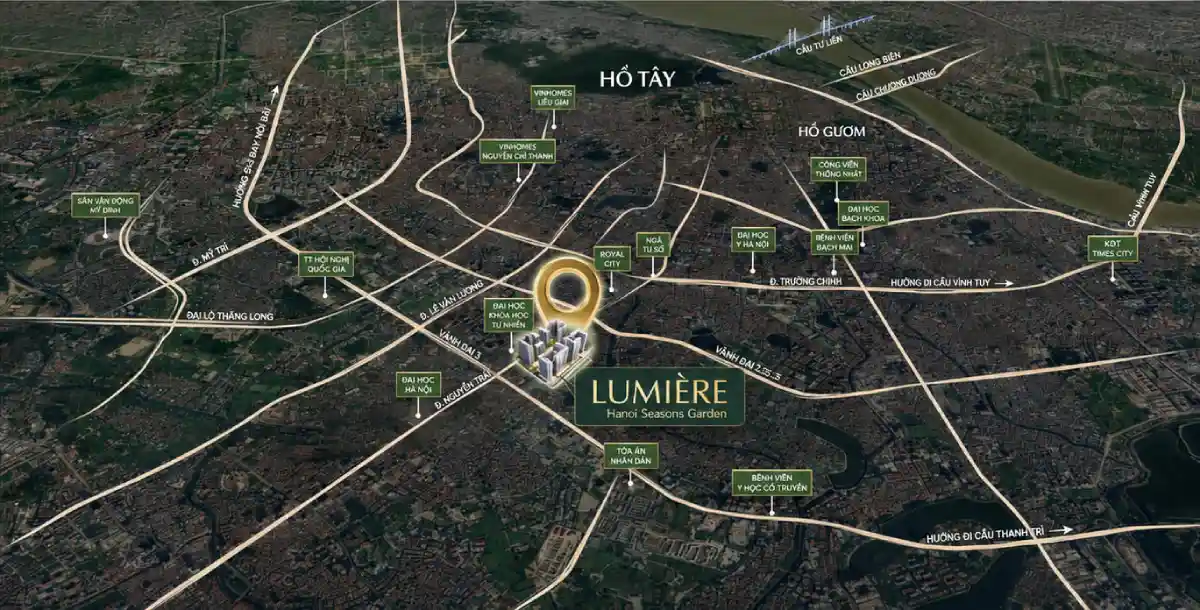

Dự án LUMIÈRE Hanoi Seasons Garden

Mua một căn hộ ở phân khu The Bloom không chỉ là quyết định về sản phẩm. Đó còn là quyết định về cách dùng tiền trong 3 năm tới.

Giá niêm yết trên bảng hàng có thể giống nhau. Nhưng tổng chi phí thực tế, áp lực dòng tiền hàng tháng, và số tiền cần có đúng ngày ký hợp đồng - tất cả có thể chênh nhau hàng trăm triệu đến hơn một tỷ đồng, tùy phương thức thanh toán bạn chọn.

Bài viết này phân tích thực chất từng phương thức, mô phỏng số liệu theo các loại căn tiêu biểu, và đưa ra khuyến nghị cụ thể theo từng hồ sơ tài chính.

1. Những con số cần biết trước khi ký HĐMB

Mốc quan trọng nhất: ký Hợp đồng Mua Bán (HĐMB) vào tháng 10/2026, bàn giao Q2/2029. Khoảng thời gian từ T10/2026 đến Q2/2029 - gần 3 năm - là khung thanh toán chính. Đây là thứ cần lên kế hoạch, không phải để đến lúc nhận được thông báo mới tính.

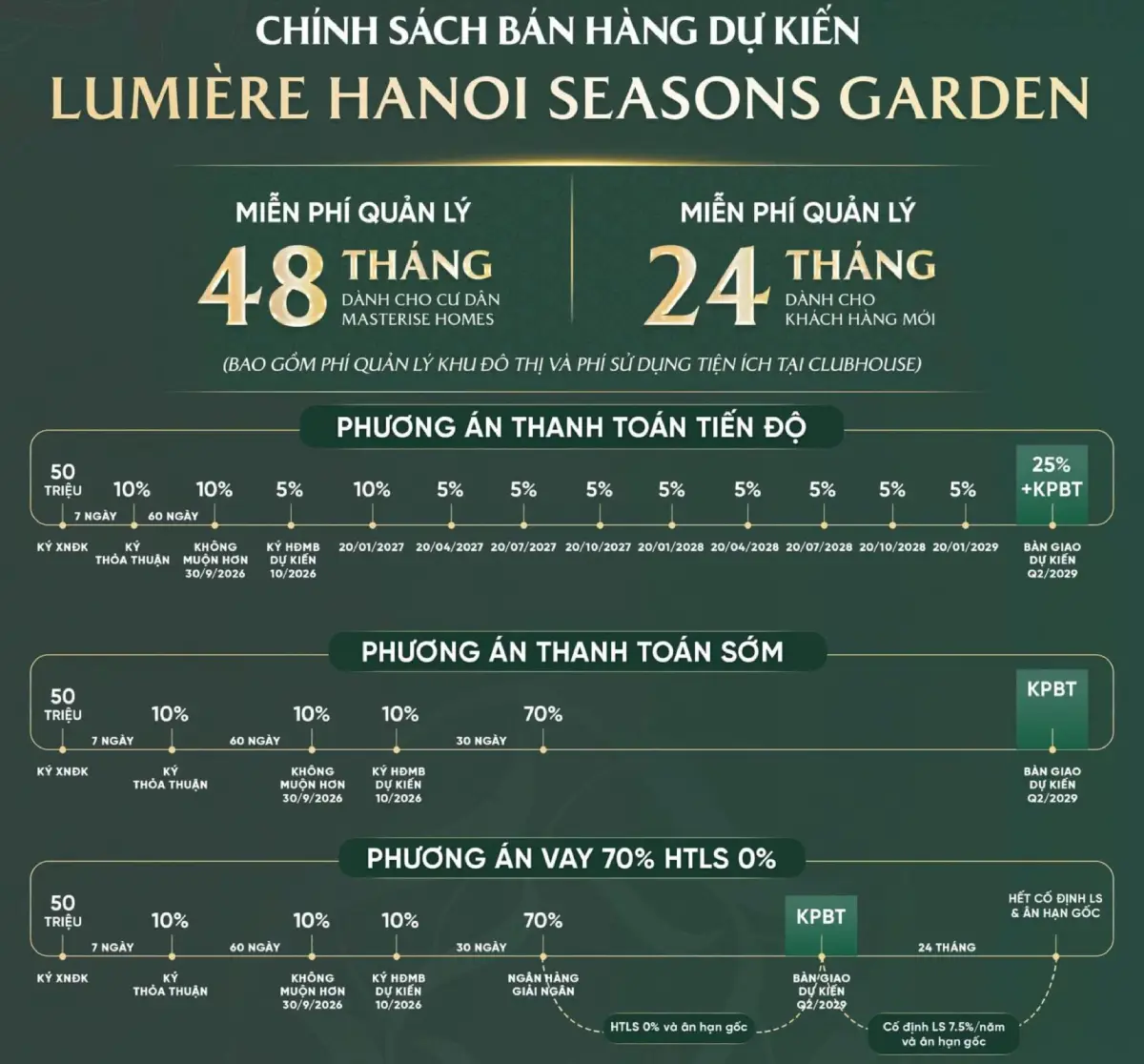

Một con số cần đặt vào ngữ cảnh trước khi đi sâu: lãi suất cho vay mua nhà thương mại hiện tại dao động khoảng 8,9–10%/năm. Chính sách hỗ trợ lãi suất của The Bloom - 0% trong 24 tháng đầu, sau đó cố định 7,5%/năm - không thể đọc tách rời con số đó.

Khi lãi suất thương mại đang ở 9–10%, khoản vay 70% được hưởng 0% trong 2 năm rồi cố định 7,5% sau đó không phải là ưu đãi trên giấy. Đó là tiết kiệm thực chất.

2. Ba phương thức thanh toán: cơ chế và đối tượng phù hợp

Masterise Homes cung cấp ba phương thức thanh toán cho phân khu The Bloom, phục vụ ba hồ sơ tài chính khác nhau. Không có phương thức nào tốt nhất cho tất cả. Chỉ có phương thức phù hợp nhất với từng người.

Hai tòa tháp L1 & L2 - phân khu The Bloom LUMIÈRE Hanoi Seasons Garden

Thanh toán theo tiến độ (TĐ) - Cho người cần giữ dòng tiền linh hoạt

Phương thức trải đều gánh nặng theo từng mốc xây dựng. Lịch thanh toán cụ thể:

| Mốc | Tỷ lệ | Ghi chú |

| Đặt cọc | - | 50 triệu đồng - xác nhận quyền giữ chỗ |

| Ký XNĐK (trong 7 ngày) | 5% | Xác nhận đặt kỳ, ràng buộc chính thức |

| Ký Thỏa thuận (trước 30/09/2026) | 5% | Bước trung gian trước HĐMB |

| Ký HĐMB (tháng 10/2026) | 10% | Tổng đến đây: ~20% giá trị căn + 50 triệu đặt cọc |

| Các đợt 2027–2029 | 5–10%/đợt | Theo tiến độ thi công - lịch cụ thể trong HĐMB |

| Bàn giao Q2/2029 | 25% + KPBT | Đợt thanh toán lớn nhất - cần chuẩn bị trước ít nhất 6 tháng |

Đến thời điểm ký HĐMB tháng 10/2026, bạn đã thanh toán khoảng 20% giá trị căn. Phần còn lại trải dài đến bàn giao.

Phù hợp với ai:

Thu nhập ổn định, không có khoản vốn lớn sẵn sàng ngay, muốn cân đối chi tiêu theo thời gian. Đặc biệt phù hợp với người đang giữ tiền trong kênh sinh lời khác (tiết kiệm, chứng khoán) và chưa muốn rút ra sớm.

Điểm cần chú ý:

TĐ không phải phương thức rẻ nhất về giá. Và đợt 25% tại bàn giao là đợt thanh toán lớn nhất - nếu không chuẩn bị trước 6–9 tháng, áp lực dồn vào sẽ rất thực chất. Không ít người chọn TĐ với tâm lý "để sau tính" rồi bị động đúng lúc đó.

Vay hỗ trợ lãi suất 70% (HTLS) - Đòn bẩy tài chính có kiểm soát

Phương thức được thiết kế cho người cần đòn bẩy nhưng muốn kiểm soát chi phí lãi vay. Cơ chế hoạt động:

- Bạn tự thanh toán 30% vốn tự có theo các mốc từ đặt cọc đến ký HĐMB (T10/2026)

- Ngân hàng đối tác giải ngân 70% giá trị căn trong vòng 30 ngày sau khi ký HĐMB

- 24 tháng đầu sau giải ngân: lãi suất 0% + ân hạn nợ gốc - không trả cả gốc lẫn lãi

- Sau 24 tháng HTLS: lãi suất cố định 7,5%/năm, tiếp tục ân hạn nợ gốc đến bàn giao Q2/2029

- KPBT đóng tại thời điểm bàn giao

Điểm then chốt cần hiểu: ân hạn nợ gốc có nghĩa là trong toàn bộ thời gian từ khi vay đến khi bàn giao, bạn không phải trả gốc. Chỉ trả lãi trong giai đoạn 7,5% - và chỉ nếu khoảng thời gian đó kéo dài trước khi nhận nhà.

Với khoản vay 70% của một căn 2BR giá 10 tỷ - tức vay 7 tỷ - lãi suất 0% trong 24 tháng tiết kiệm khoảng 52 triệu đồng/tháng so với lãi suất thương mại 9%. Tính ra hơn 1,2 tỷ đồng trong 24 tháng.

Phù hợp với ai:

Thu nhập ổn định từ 40–100 triệu/tháng, mua để ở thực nhưng vốn tự có chưa đủ 100%. Cũng phù hợp với nhà đầu tư muốn tận dụng đòn bẩy, giữ 70% vốn còn lại để phân bổ sang kênh khác trong 24 tháng HTLS.

Điểm cần chú ý:

Sau khi hết HTLS và nhận bàn giao, khoản vay chuyển sang lãi suất thương mại theo điều khoản hợp đồng ngân hàng. Đọc kỹ điều khoản sau thời hạn cố định. Chi phí lãi vay dài hạn là con số cần tính - không phải con số cần tránh nhìn vào.

Thanh toán sớm (TTS) - Tối ưu cho người có dòng tiền sẵn

Cơ chế đơn giản nhất, nhưng đòi hỏi năng lực tài chính cao nhất:

- 30% vốn tự có theo các mốc từ đặt cọc đến ký HĐMB (T10/2026)

- 70% còn lại thanh toán trong vòng 30 ngày sau khi ký HĐMB

- KPBT đóng tại bàn giao Q2/2029

Về thực chất: bạn thanh toán gần như toàn bộ giá trị căn ngay tháng 10/2026 - gần 3 năm trước khi nhận nhà. Đổi lại, mức giá ưu đãi nhất trong ba phương thức.

Phù hợp với ai:

CEO, chủ doanh nghiệp, giám đốc cấp cao đã có nhà ở ổn định và đang tìm kênh tích sản. Với nhóm này, thanh toán một lần không tạo áp lực, và mức chiết khấu trở thành lợi thế đầu tư ngay từ ngày ký.

Điểm cần chú ý:

Tiền thanh toán sớm nằm tại dự án từ T10/2026 đến Q2/2029 - khoảng 2,5–3 năm không sinh lời trực tiếp. Cần tính toán chi phí cơ hội so với giữ tiền trong kênh khác và mua theo HTLS. Nếu kênh đầu tư song song của bạn sinh lời tốt hơn mức chiết khấu TTS, HTLS thực ra tối ưu hơn.

3. Phương án tài chính theo từng loại căn

Số liệu dưới đây dựa trên mức giá tham khảo phân khu The Bloom - view nội khu. Số liệu mang tính tham khảo; giá thực tế theo từng căn và thời điểm giao dịch.

Mặt bằng phân khu The Bloom - LUMIÈRE Hanoi Seasons Garden

Căn 1BR - ~6,1 tỷ đồng (nhóm investor)

| Mốc | TĐ | HTLS 70% | TTS |

| Đặt cọc | 50 tr | 50 tr | 50 tr |

| Ký XNĐK (5%) | ~305 tr | ~305 tr | ~305 tr |

| Ký Thỏa thuận (5%) | ~305 tr | ~305 tr | ~305 tr |

| Ký HĐMB T10/2026 (10%) | ~610 tr | ~610 tr | ~610 tr |

| Tổng đến HĐMB | ~1.27 tỷ | ~1.27 tỷ | ~1.27 tỷ |

| Sau HĐMB | Dần 2027–2029 | NH giải ngân 4.27 tỷ; HTLS 0%/24 tháng | Thanh toán sớm ~4.27 tỷ trong 30 ngày |

| Bàn giao (25% + KPBT) | ~1.53 tỷ + KPBT | KPBT | KPBT |

Với căn 1BR, nhà đầu tư chọn HTLS giữ được ~4,27 tỷ trong 24 tháng để phân bổ sang kênh khác - tiết kiệm khoảng 320 triệu lãi vay so với vay thương mại 9%. TTS chỉ tối ưu khi mức chiết khấu đủ lớn để bù đắp lợi thế đó.

Căn 2BR - ~10 tỷ đồng (gia đình ở thực)

| Mốc | TĐ | HTLS 70% | TTS |

| Đặt cọc | 50 tr | 50 tr | 50 tr |

| Ký XNĐK (5%) | ~500 tr | ~500 tr | ~500 tr |

| Ký Thỏa thuận (5%) | ~500 tr | ~500 tr | ~500 tr |

| Ký HĐMB T10/2026 (10%) | ~1 tỷ | ~1 tỷ | ~1 tỷ |

| Tổng đến HĐMB | ~2.05 tỷ | ~2.05 tỷ | ~2.05 tỷ |

| Sau HĐMB | Dần 2027–2029 | NH giải ngân 7 tỷ; HTLS 0%/24 tháng | Thanh toán sớm ~7 tỷ trong 30 ngày |

| Bàn giao (25% + KPBT) | ~2.5 tỷ + KPBT | KPBT | KPBT |

Đây là nhóm hưởng lợi nhiều nhất từ HTLS. Thu nhập 40–100 triệu/tháng, trả gốc ngay là áp lực thực chất. HTLS 0% trong 24 tháng giúp ổn định tài chính gia đình trong giai đoạn chờ nhận nhà - tiết kiệm ~52 triệu/tháng lãi so với vay thương mại. Sau nhận nhà mới cần tính toán lại dòng tiền dài hạn.

Căn 2BR+1MR - ~15 tỷ đồng (gia đình lớn hoặc nâng cấp)

| Mốc | TĐ | HTLS 70% | TTS |

| Đặt cọc | 50 tr | 50 tr | 50 tr |

| Ký XNĐK (5%) | ~750 tr | ~750 tr | ~750 tr |

| Ký Thỏa thuận (5%) | ~750 tr | ~750 tr | ~750 tr |

| Ký HĐMB T10/2026 (10%) | ~1.5 tỷ | ~1.5 tỷ | ~1.5 tỷ |

| Tổng đến HĐMB | ~3.05 tỷ | ~3.05 tỷ | ~3.05 tỷ |

| Sau HĐMB | Dần 2027–2029 | NH giải ngân 10.5 tỷ; HTLS 0%/24 tháng | Thanh toán sớm ~10.5 tỷ trong 30 ngày |

| Bàn giao (25% + KPBT) | ~3.75 tỷ + KPBT | KPBT | KPBT |

Ở mức giá này, HTLS tiết kiệm ~78 triệu/tháng so với lãi suất thương mại 9% - tương đương hơn 1,8 tỷ trong 24 tháng. TTS chỉ thực sự tối ưu khi người mua có sẵn hơn 13 tỷ không ràng buộc, và chiết khấu TTS đủ lớn để bù đắp con số đó.

4. Phí quản lý - khoản hay bị bỏ sót khi tính tổng chi phí sở hữu

Trong bảng so sánh chính sách, hầu hết người mua tập trung vào giá và lãi suất. Phí quản lý thường bị bỏ qua - nhưng đây là khoản phát sinh thực tế ngay từ ngày nhận nhà.

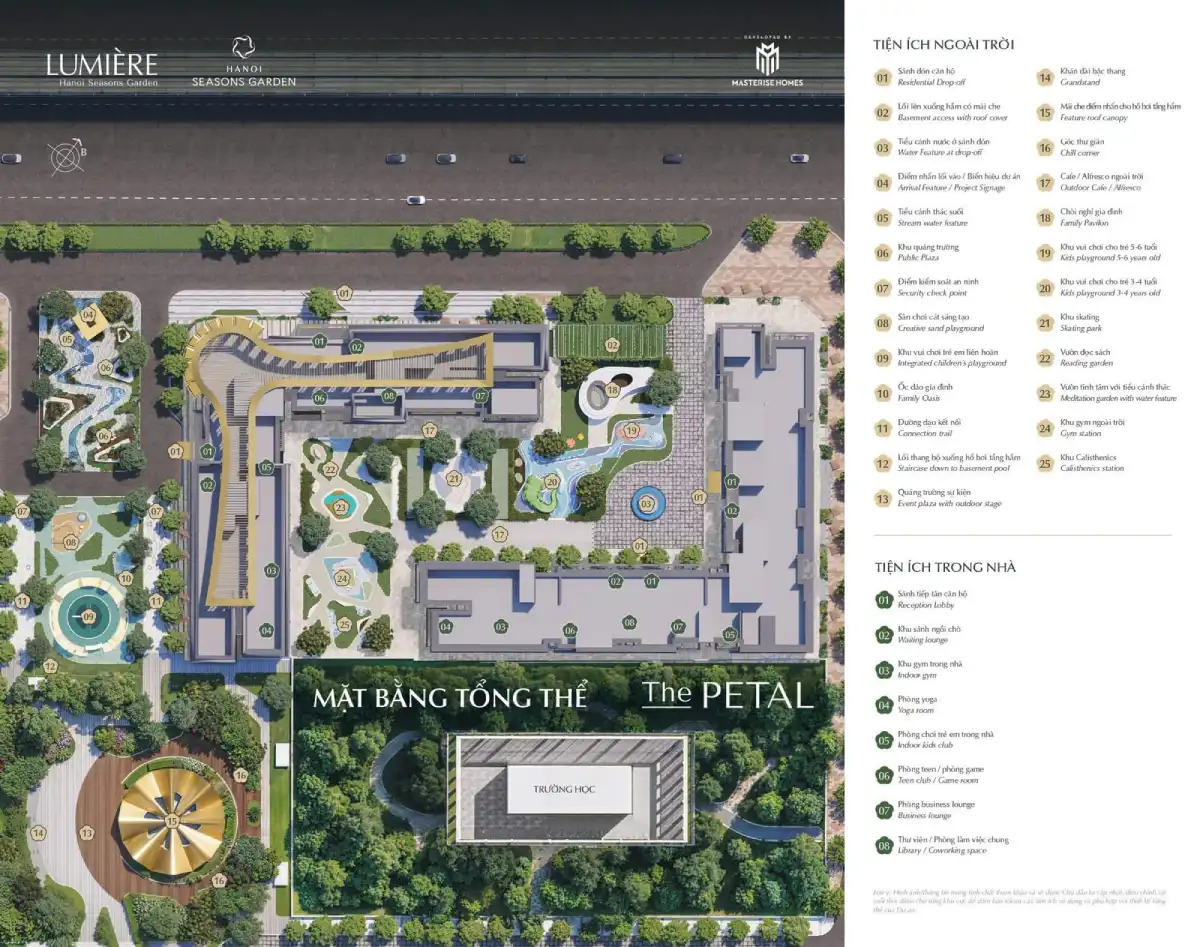

Hệ thống tiện ích của phân khu The Bloom - Hanoi Seasons Garden

| Nhóm khách hàng | Hỗ trợ | Tiết kiệm ước tính (căn 2BR ~90m²) |

| Khách hàng mới | 24 tháng | 60–84 triệu đồng |

| Cư dân Masterise Homes cũ | 48 tháng | 120–168 triệu đồng |

Phí quản lý tại các dự án cao cấp Hà Nội thường dao động 15.000–25.000 VNĐ/m²/tháng. Với căn 2BR diện tích ~90m², phí quản lý khoảng 1,35–2,25 triệu/tháng. Cộng với phí sử dụng Clubhouse, tổng có thể lên đến 2,5–3,5 triệu/tháng.

Đây không phải con số khổng lồ so với giá trị căn. Nhưng trong tổng chi phí sở hữu thực tế, nó có giá trị thực - và nên được tính vào khi so sánh giữa các dự án cùng phân khúc.

5. Phương thức nào phù hợp với bạn?

Không có câu trả lời đúng cho tất cả. Nhưng có thể đưa ra khuyến nghị cụ thể theo từng hồ sơ tài chính:

| Hồ sơ tài chính | Phương thức | Lý do cốt lõi |

| Gia đình ở thực, thu nhập 40–80tr/tháng, vốn tự có 2–4 tỷ | HTLS 70% | Giữ áp lực dòng tiền kiểm soát được. Lãi suất 0% trong 24 tháng chờ nhận nhà tiết kiệm 1–1.8 tỷ so với vay thương mại |

| Nhà đầu tư, vốn nhàn rỗi 3–6 tỷ, mua 1BR/2BR tích sản | HTLS hoặc TTS | HTLS: giữ 70% vốn phân bổ song song. TTS: chỉ tối ưu khi chiết khấu đủ lớn và không có kênh nào sinh lời tốt hơn trong 3 năm |

| CEO/chủ doanh nghiệp, vốn sẵn, ưu tiên tối giản | TTS | Trả xong, không lo lãi suất, không phụ thuộc ngân hàng, giá tốt nhất. Không cần quản lý lịch thanh toán |

| Dòng tiền chưa chắc chắn trong 2–3 năm tới | TĐ | Linh hoạt nhất. Nhưng phải lên kế hoạch cụ thể cho đợt 25% tại bàn giao - đây là điểm hay bị bỏ sót |

Chính sách thanh toán tốt không phải là chính sách có lãi suất thấp nhất hay ít tiền nhất ban đầu. Mà là chính sách phù hợp với dòng tiền thực tế, kế hoạch tài chính cá nhân, và mục tiêu sở hữu của bạn.

Chính sách bán hàng & tiến độ thanh toán phân khu The Bloom - Hanoi Seasons Garden

Xem thêm

→ Căn hộ phân khu The Bloom - toàn bộ danh mục từ Studio đến Penthouse

→ Bảng giá phân khu The Bloom - giá tham khảo toàn danh mục

→ Có nên mua Hanoi Seasons Garden - phân tích tổng thể trước khi quyết định

Đăng ký nhận thông tin ưu tiên và tư vấn lựa chọn căn phù hợp: Đặt chỗ The Bloom - Hanoi Seasons Garden

Thông tin liên hệ tư vấn dự án:

Đăng ký tư vấn dự án tại đây.

Hotline tư vấn: 094 323 8228

Trang thông tin chính thức dự án: https://diaocviet.org/hanoi-seasons-garden-nguyen-trai

Thông tin trong bài dựa trên tài liệu dự án chính thức của Masterise Homes, cập nhật tháng 5/2026. Giá, chính sách và tiến độ có thể thay đổi theo từng giai đoạn mở bán.

Đăng Ký Nhận Báo Giá Ngay

THÔNG TIN CỦA QUÝ KHÁCH

HOÀN TOÀN BẢO MẬT

Hanoi Seasons Garden 2026 — Tổng quan dự án Lumière tại 233 Nguyễn Trãi

Phân khu The Bloom Hanoi Seasons Garden 2026 - Tổng quan sản phẩm, thiết kế và giá

Bảng giá Hanoi Seasons Garden 2026 - Cập nhật mới nhất phân khu The Bloom

Vị trí Hanoi Seasons Garden - 233 Nguyễn Trãi, 1 phút Metro Thượng Đình

Quy hoạch Hanoi Seasons Garden - Mặt bằng tổng thể 10 tòa và phân khu The Bloom

Tiến độ & Pháp lý Hanoi Seasons Garden 2026 - Cập nhật lộ trình đến Q2/2029

Tiêu chuẩn bàn giao The Bloom - LUMIÈRE Hanoi Seasons Garden

Mặt bằng phân khu The Bloom | Hanoi Seasons Garden

Khám phá phân tích chi tiết mặt bằng phân khu The Bloom từ Studio 31,9m² đến 3BR+1MR 152,7m². Cập nhật layout, hướng view và thông số kỹ thuật chuẩn xác.

Tiện ích Hanoi Seasons Garden - Hệ sinh tháiresort 5 sao

Căn hộ phân khu The Bloom - Tổng quan sản phẩm& thiết kế